8月15日股市前瞻

8月15日股市前瞻

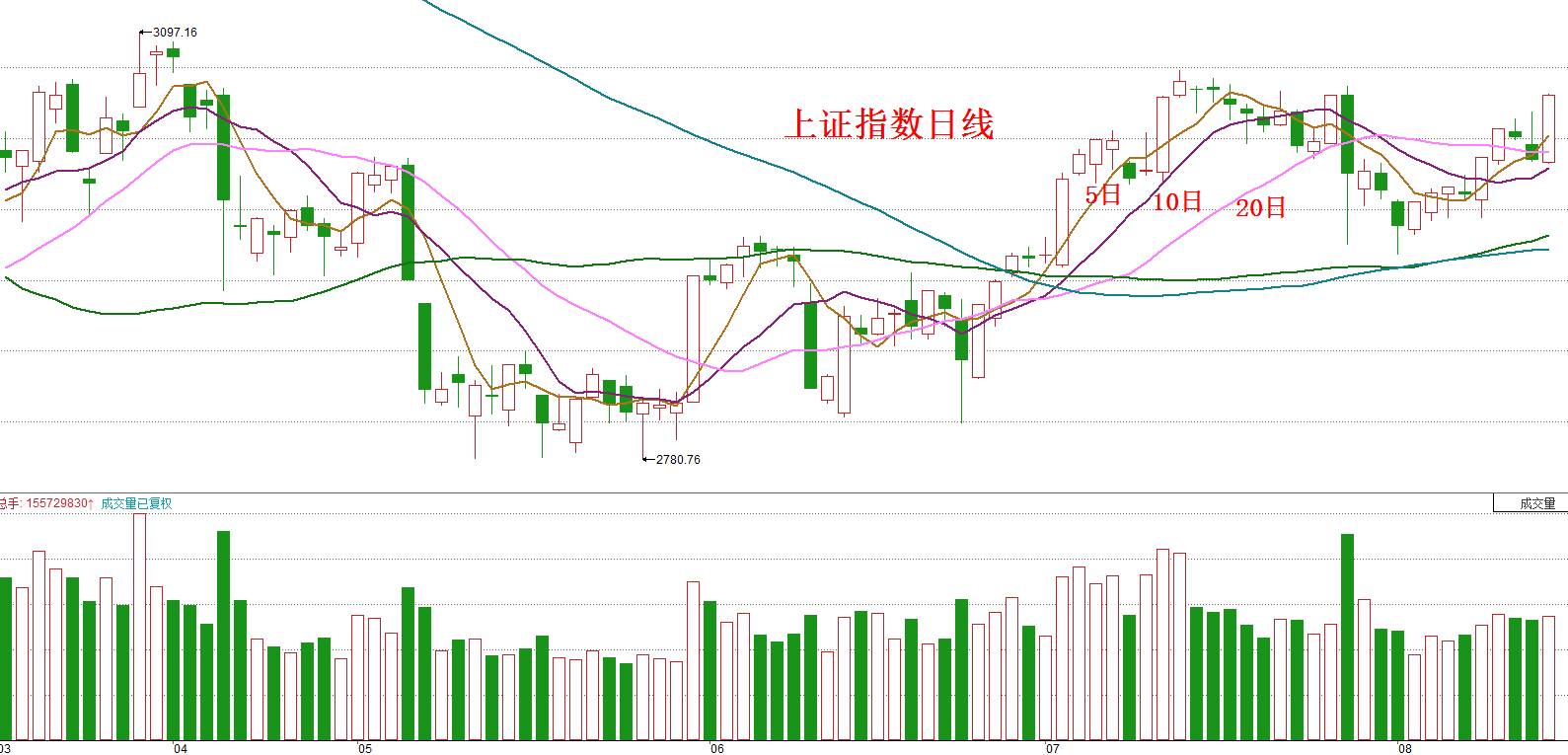

周五上证指数上涨48点,收盘报3050点,成交量为1793亿元,如下图所示:

周五阳线收盘的位置,刚好就是7月27日那根阴线开盘的价格。也就是说,上证指数现在已经收复了7月27日的下跌,从而证明27日这根看似恐怖的阴线只是在洗盘,而不是在出货。

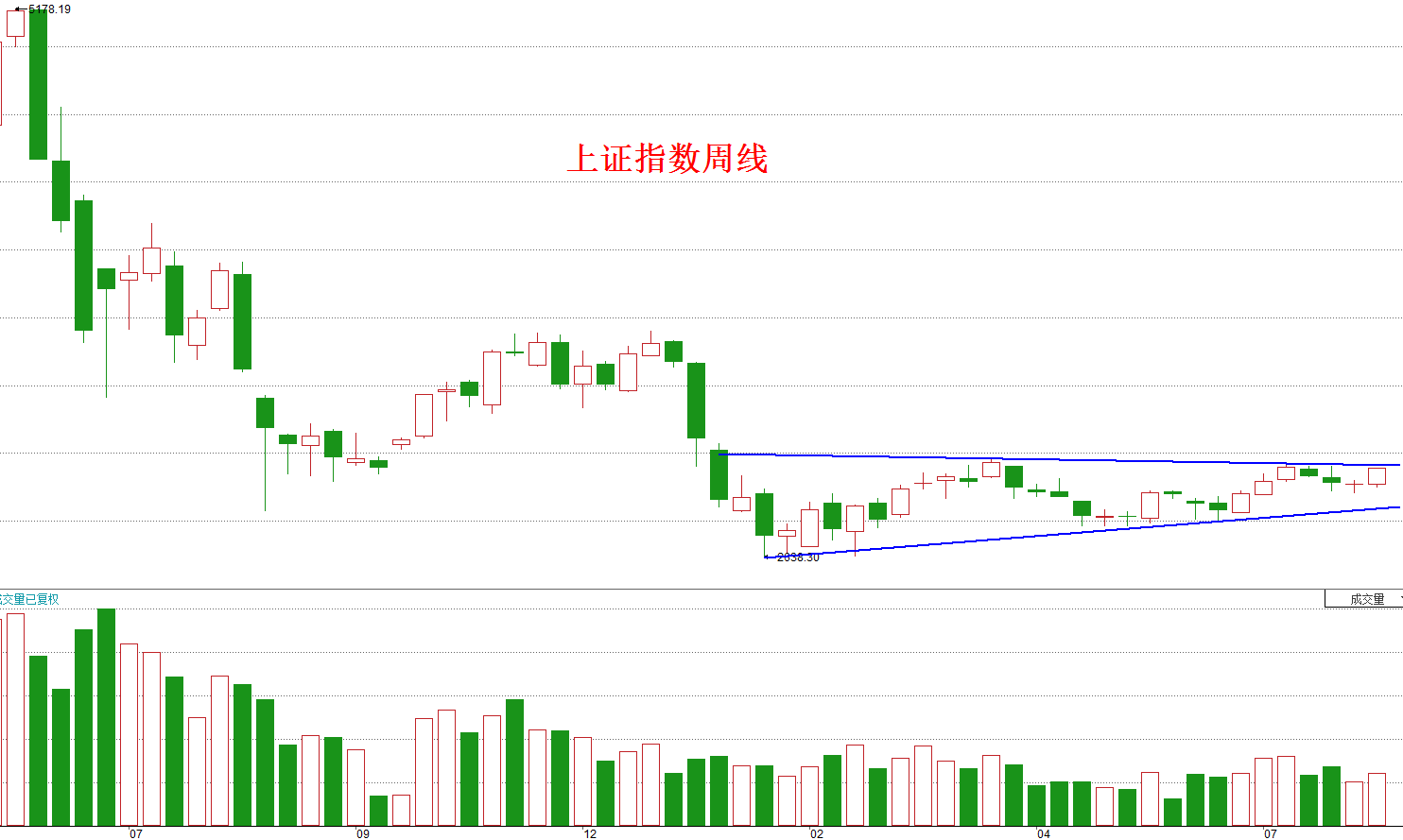

下面这张是上证指数周线图:

可以看到,上证指数再次来到三角形的上颈线附近,下周又将面临能否突破三角形的问题。从成交量的角度而言,这次来到三角形上颈线的成交量比之前两次都要小,所以除非下周能够放量,否则突破的可能性不是很大。现在去预测下周是究竟有四成的概率还是有六成的概率能够突破三角形,我觉得意义不是很大,关键在于如何操作。在策略上,我们基本上还是维持前期观点,对于长线投资来说,这里就是底部区域,读者可以忽视波动而坚定持股。对于短线投资者来说,我们暂且假设它这次尚不能有效突破,于是可考虑在冲高时将前几日抄底买入的筹码卖出以兑现利润,待日后下跌再买回来。如果接下来几日上证指数能够突破3097点,我们再根据届时的行情来考虑因应之策,看是否已经构成有效突破,是否加仓以迎接新一轮的行情。

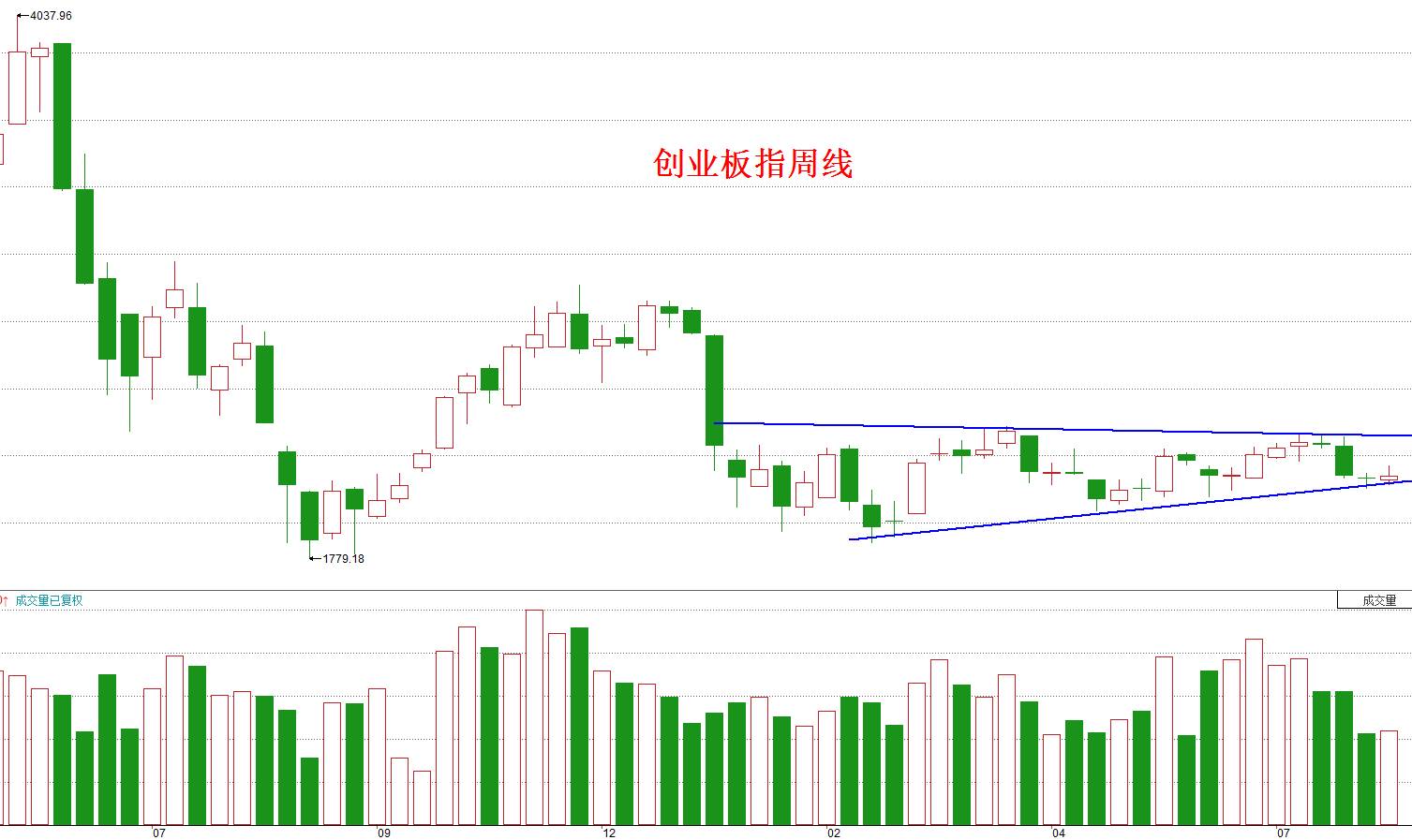

创业板指的走势相较上证指数要弱得多,不过读者也不必太过担心,从形态上看,创业板指与上证指数一样都是在构筑三角形底部,只不过是上证指数已经来到三角形的上边沿,而创业板指还是在三角形的下边沿,如下图所示:

我们之前讲过,无论是从逻辑上看,还是从历史上看,只要上证指数能够筑底成功,创业板指迟早能涨回来,而且将来的涨幅一定会大于上证指数。不仅如此,现在创业板指走势疲弱还有一个附带的好处,那就是短线投资者可以比较放心的做高抛低吸。我们方才提到,短线投资者可以在大盘冲高的时候减仓止盈,那么随之而来的风险就是万一我减仓后大盘继续涨怎么办。现在好了,创业板的股票都还在低位趴着。如果接下来上证指数果然能够有效突破的话,你不用担心要不要追高的问题,只要去地板上加仓买创业板的股票就行了。

近来又有不少读者问房地产,其实这个话题我们已经讲过很多次了。我现在是觉得中国楼市存在非常严重的泡沫了,这应该也是我首次在公众号文章里用这样的描述。然而,有泡沫归有泡沫,可泡沫最终在什么时候破灭,以什么方式破灭却并非我们所能准确预计。可能有不少人看过《大空头》,里面几个金融天才早在2005年就发现了美国房地产出现了严重泡沫,于是去个投行购买一个叫作CDS的东西。简单来说,只要美国房地产不崩溃,空头们就要给投行支付保费,一旦美国房地产崩溃,空头们就能从投行赚得巨额的赔付。大空头们的判断是对的,后来引爆的次贷危机证明了这点,为此他们也最终赚了大钱。可是从他们开始做空到泡沫最终破灭还是过了两年时间,在这两年时间里,空头们各项调查研究都显示当时的房地产太荒谬离谱了,可是美国的房价却仍然在任性的上涨,因此空头们在这两年是遭遇严重亏损,身心也承受极大压力的。所以,我下面的内容不构成大家要不要房的投资建议,我只说我看到的问题。

在最新公布的各项经济数据中,7月M1增速攀升至25.4%,前值为24.6%,预期为24%。M2增速为10.2%,前值11.8%,预期为11.0%。M1与M2的剪刀差进一步扩大,如下图所示:

M1与M2剪刀差创出历史新高,表明中国流动性陷阱的现象正在进一步加剧,企业正在大量囤积现金,却不知道该往哪里投资。这应该也是央行迟迟未能降息降准的原因,因为就算央行往市场注资,钱也流不到实体经济,反倒进一步推升了资产价格泡沫。

另外,7月金融机构贷款增加4636亿,环比少增9164亿,同比少增1.01万亿。其中居民中长贷新增4773亿,虽略有回落但仍处历史高位,更关键的是房贷占信贷总量的比例居然突破了100%!而在2015年,这个数据仅为23.0%,就在今年上半年,这个数据也只是31.3%,到七月份就变成了103%了!换句话说,现在中国经济已经是百业凋敝而房地产一业独兴。2015年,中国释放的房贷是2.7万亿,可是今年仅前七个月房贷数据就达到了2.83万亿,创出历史记录!所有行业都不敢问银行贷款,只有房地产却像吃了兴奋剂一样疯狂贷款。可是,这样逆天的疯狂能坚持多久,难道长期来看房地产的发展不需要经济繁荣作依托吗?

我知道,有很多白领阶层是不断换房的。最初买不起大房,就先买个小的。最初买不起市区的房,就先买个郊区的。几年过后,自己攒下了不少积蓄,就把原先郊区的小房子卖了,逐渐换成市区的大房子。从逻辑上说,这也没什么错,毕竟市区的房子相较于郊区总是更加易涨难跌。但在具体实践上,这里面有两个隐患,第一,绝大多数人都是贷款买房,第二,房价总有一天会上涨乏力。举例来说,假设你五年前在郊区买了套100万的房子,首付30万。五年过后,那套房子升值到200万。这时,你看中了市区里的一套大房子,价值600万。如果要买下来的话,光首付就得付180万。于是,你把郊区的小房子卖掉,还掉贷款后手里有了130万现金,加上这几年工作攒下来的50万元积蓄,差不多刚好就支付市区大房子的首付。从生活的角度上看,你实现了居住条件的大幅改善。从经济的角度上看,如果未来房价还能一路上涨,那你资产升值的速度会更加惊人。可是你发现没有,随着你的房子由小变大,你的负债也急剧飙升,从最初的70万增加到了420万,每个月要支付的按揭贷款也是大幅上涨的。如果经济繁荣,那一切都还好说,因为你的工资收入可以应付得了每月按揭,虽说平常辛苦些,但想着自己的财产正快速升值,再累心里也是愉悦的。可万一遇到经济危机,你的工资收入出现大幅下降,没办法再供房贷了呢?你舍得卖房子吗?又万一房价突然不涨反跌了呢?你该怎么办?我们虽然不知道这一天什么时候会来,但从逻辑上说,这一天是肯定会来的。因为中国的房价涨幅高于居民收入的涨幅已经不是一年两年,而是已经几十年了,这种差距不可能永无止境地拉大吧?房子总得要靠居民收入来买的呀!所以,除非未来居民收入能够大幅提高,提高到足以跟上乃至于超过房地产价格涨幅的程度,否则就只有通过房价不涨乃至于下跌的方式来与居民收入靠拢。而一旦房价不涨甚至下跌,那就不知道有多少过去被掩盖着的问题会被引爆了。2005年的时候,又有多少人猜到美国房价下跌会引发金融海啸呢?其所造成的恶劣影响到现在尚远未结束,甚至都还不知道最终会怎么收场!