9月28日股市前瞻

9月28日股市前瞻

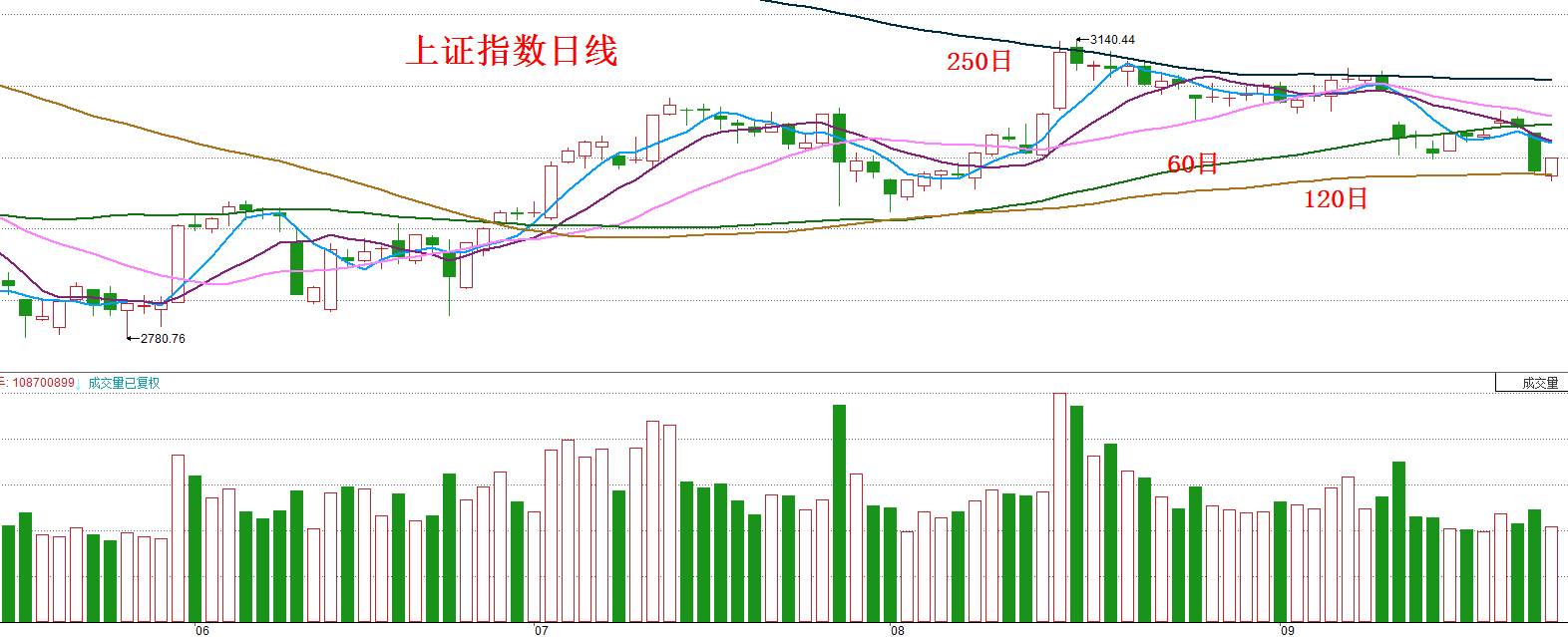

今日上证指数上涨17.74点,收盘报2998.17点,成交量为1334亿元,如下图所示:

上证指数早盘缩量震荡下跌,两点钟后出现放量上涨,站稳了120日均线。这当然是个好现象,但也没什么好大说特说的。我们一直强调,大盘现在处于长期底部阶段,故而不会因为昨天一根中阴线而感到悲观,自然更没道理就因为今天一根小阳线就又有多乐观。我的投资建议依然是逢低买,买完后就耐心等待大行情到来。

这几天不停有读者留言,希望姚尧讲一下中国版的CDS。其实我也在发愁,怎样才能把这么枯燥而又堆砌了无数专业术语的东西讲到普通人能听得懂,百般苦思之下令我回想起一桩二十年前的往事。

在我的家乡,那个80万人口的县级市,有且仅有一所重点高中,每年考入大学的比率都能维持在50%以上,这在当时、当地还是比较值得称道的。我参加中考这年,重点高中的录取分数线在550分。同时,学校又为那些未能过线的考生划了第二道分数线,只要成绩超过520分就可以通过交三千块钱来入学。大家一眼就能看明白,这无非就是学校变相捞钱的一种手段,否则你直接把录取分数线划在520分不就行了。对于那些家里经济条件较好的考生来说,技不如人所以得多交点钱,这也无可厚非。真正被不公平对待的,是那些家里贫穷而分数在520至550分之间的考生,他们最终未能入学的原因是没钱买分数。首先,我们必须对这种腐朽的、堕落的、卑鄙的、无耻的教育体制进行最严厉批判,公共教育承担着对国家民族的社会责任,这显然是不能用钱来的衡量的。但是,道德批判完了之后,我不禁又有个新的想法,既然教育体制已经被他们搞成这样,既然有些人在分数不够的情况下可以用钱来买,那为什么有些人不可以在分数太多的情况下卖钱呢?譬如,某学霸的正常水平是能考630分,即便发挥失常也能考600分,那他完全可以在考前卖30分,对吗?反正即便减掉30分也足以保证他顺利升学,那么高的分数实在有些浪费。而对于那些考试成绩略低于550分的人来说,则可以通过买入30分而获得升学,这就相当于成绩平平的考生给成绩优秀的考生发了奖学金。至于学校的利益,亦可通过提成来获得体现,毕竟是它提供的交易平台。不仅如此,等考试成绩和录取分数线划定之后再收钱,那就只有分数在520至550分之间的考生才会交钱。可如果在考试之前就开放交易平台,相信许多最终成绩在570分的考生都会交钱,毕竟考试具有偶然性,有钱人是愿意多花三千块钱买个保险的。这样一来,不仅成绩优秀的考生能够获得利益,学校的收入也能大幅提高,多么完美的商业模式啊!

我必须再次强调,我坚决反对公共教育的市场化。以上的设想只是基于这样的前提:既然现实是教育的公平已经被金钱所腐蚀,那与其让其成为学校敛财和领导腐败的工具,那还不如让市场对其进行更加优化的资源配置。当然,我也知道,为了社会的面子和牌坊,这样的交易机制不会有哪个领导敢公开推行。我真正想说的是,既然分数可以作为资源而被购买,那为什么就不可以当它过剩时而被出售?

1988年7月,为了有效控制银行风险与债务危机,国际清算银行在瑞士巴塞尔建立了一整套国际通用的资本计算和标准体系,其中就规定银行资本充足率要达到8%。也就是说,银行在对外借出100元钱时,自己要留8元钱做准备金。可是,将资本充足率保持在8%以上就一定能控制风险吗?其实也未必,譬如巴林银行在1994年的时候资本充足率远高于8%,可就是因为“魔鬼交易员”尼克·李森在金融衍生品市场上的错误操作以及巴林银行风险审核不严,结果导致巴林银行在1995年2月最终破产。所以,判断一家银行是否安全,不能仅凭其资本充足率是否超过8%,还要看它的经营模式。譬如JP摩根长期以来就是一家经营非常稳健的银行,它的贷款对象通常都是国外政府或大型跨国企业,风险几近于零。当然,这也意味着它的收益率相对较低。所以,对于JP摩根来说,一方面没必要像普通银行那样留着那么多准备金,一方面又需要尽可能地贷出资金以实现薄利多销。可是,巴塞尔协议规定了,你必须要维持8%的资本充足率,那该怎么办呢?正如我前面所述的高于录取线太多的考分是浪费一样,JP摩根过高的风险控制能力也是浪费,除非它有本事把这种能力卖出去,而这就得靠金融创新了。

1993年,埃克森石油公司因为一艘油轮泄漏而面临50亿美元的巨额罚款,为此它找到金融老客户JP摩根要求贷款。可是在JP摩根看来,这笔贷款利润太低,实在没什么赚头,而且还会占用JP摩根的信用额度。因为按照巴塞尔协议中规定的8%的资本充足率,JP摩根还得为这笔贷款提取4亿美元的准备金,而这是JP摩根非常不愿意的。于是,JP摩根就找到欧洲重建和发展银行(以下简称BERD)诉苦:“你看埃克森想问我借50亿,可我必须为此提取4亿的准备金。可是谁都知道这笔贷款是没有任何违约风险的,我这4亿的准备金岂不是多此一举,放在那白白浪费?”

BERD说:“我也觉得埃克森的这笔贷款不会有任何风险,可这是巴塞尔协议的规定,你跟我说有什么用呢?”

JP摩根说:“你看能不能这样?既然你也认为埃克森不可能违约,那你就来做担保。一旦埃克森真违约了,就由你来承担我的违约损失。但我不会白白让你担保的,我会支付你500万的佣金。”

BERD一想,反正埃克森是不可能违约的,这500万佣金等于是白拿,何乐而不为呢?于是就同意了这笔交易。由于BERD承担了违约风险,所以这笔贷款对于JP摩根来说就是完全无风险的,因而也就不需要为它提取准备金了。显然,这是个多赢的局面,埃克森获得了贷款,JP摩根在不占用4亿美元准备金的前提下发放了贷款,而BERD获得500万的无风险收入。这个500万,就是CDS,全称是Credit Default Swap,信用违约互换,本质则是风险控制能力极强的银行将自己过剩的风险控制能力卖出去,就如同学霸将自己过剩的分数卖出去一样。当读者了解完这整个过程后就会明白,CDS的出现是历史的必然,就像人的精力过剩之后就会总想找渠道释放一样,资本手里的钱过剩后也会设法寻找渠道逐利,毕竟需求始终都是客观存在的,而在资本主义的精神下,一切需求都会尽可能用金钱交易来满足。

无可否认,CDS诞生之初是一项伟大的金融创新,可它后来又是怎样在次贷危机中掀起金融海啸的呢?我们还是先说那个中考的案例,当那些正常发挥能考630分的顶级学霸成功卖出去30分后,那些稍次一等的学霸会怎么想?一定会有人觉得,我正常发挥能考610分,卖出30分也还是相当安全的。这就会导致销售分数的考生总体水平越来越低,迟早会出现有人因为估计错误或发挥失常而导致最终没能录取。这是供给面,而在需求面来说,有些正常发挥能够考上的有钱人为了保险也会去买入分数。而且随着时间的推移,销售标的会越来越大,从30分增加到50分,乃至于100分。所以,只要完全按照市场机制运行,就一定会出现有钱人的孩子都能录取,而绝大部分穷人的孩子没法录取的局面,从而导致教育体制的崩溃。CDS的发展也是如此。最初JP摩根借给埃克森的贷款是几乎无风险的,可是由于利益的驱动,越来越多的JP摩根们希望能够发放更多的贷款,越来越多的BERD们希望能够赚取更多的担保佣金,这就会导致市场上出现许多风险较高的CDS。在美国房价不断蹿升的过程中,越来越多的中低收入者贷款买房。他们甚至不是为了自己居住,而是寄希望于以更高的价格卖给下一家。可一旦房价下跌呢?贷款者还能支付得起按揭贷款吗?似乎没有人愿意去想这个问题,因为大家都觉得房价不可能跌。近来国内津津乐道的《大空头》里有许多独具慧眼的投资者靠买入CDS赚到大钱,其原因就在于此。当房价上涨时,按揭贷款是不存在违约风险的,那么买入的CDS就等于废纸。可一旦击鼓传花的游戏无法延续,就会导致一大批投资者既无法将手中的房子卖出,又无法凭借自身的收入偿还贷款,故而不得不违约,这样买入的CDS就可因违约而获得巨额赔偿。房价的下跌导致经济的恶化,经济的恶化导致企业破产和员工失业,这又会导致原本可以支付按揭的购房者因失去收入而不得不违约,这又让买入CDS的投资者获得更多的巨额赔偿,以此形成循环。所以,读者现在可以很容易理解,CDS就相当于看跌期权,如果真跌了,你就能大赚,如果不跌,那就是张废纸。

我认为,最近国内媒体在报道CDS时存在一些误区。正如股指期货和期权对股市的作用一样,它可能会在酝酿股市泡沫的过程中起到推波助澜的作用,但真正导致股指暴跌的是股市自身的泡沫破灭,而不是期指和期权的做空机制。同样地,CDS的出现对美国房价泡沫起到了推波助澜的作用,但最终导致美国房价暴跌的是因为楼市泡沫太过严重,而不是因为有投资人买了CDS。利用CDS赚钱是房价下跌的结果,而不是原因,其实《大空头》里的那些金融天才最初都是因为亏损连连而备受煎熬的。因为他们虽然发现美国楼市存在种种不合理之处,从哪个角度来看都是泡沫严重,可房价仍然这样不讲道理的一路狂涨,这导致不断加仓买入CDS的交易者损失惨重,也面临许多来自投资人的重重压力,是后来房价暴跌才让他们扭亏为盈。

CDS后来会在次贷危机中掀起如此严重的金融海啸,主要原因有两个:一是美国的房价涨的太过离谱,超出许多美国人支付按揭贷款的能力;二是卖出CDS的金融机构太多,这使得金融机构在按揭贷款违约后需要支付太多的赔偿,而这些巨额赔偿又导致金融机构的破产以此形成恶性循环。至于说到中国版的CDS,我认为现在还远远不到出现危机的时候。虽然我认为从长期来看,中国的楼市已经没什么投资价值了,但真等房价出现下跌,究竟有多少人的按揭贷款会违约,这还是个未知数。我相信,以中国人的勤勉,以中国人对房子的执着,只要不出现严重的金融危机或者大面积失业,他们还是会咬着牙坚持还贷款的。更关键的,现在中国还是刚引入CDS,距离在金融市场广泛交易还有很遥远,故而还不至于出现美国金融机构因此破产的局面。眼下来看,引入CDS还算是利大于弊,有助于金融机构分散风险。但正如美国会出现次贷危机一样,中国在未来也必定会出现一次由CDS引爆的金融危机,只是不知道在多少年以后而已,因为这是由人性的贪婪和自负所决定的,几乎不可能逃掉。