5月30日股市前瞻

5月30日股市前瞻

周五上证指数全天维持窄幅震荡,收盘时仅下跌1.39点,报2821点,成交量为1239亿元,如下图所示:

今天这根K线仍然没有太多的趋势价值,与前几日并无本质不同,是以在操作策略上仍然维持自《5月25日股市前瞻》(5月25日股市前瞻)中的观点,有需要的读者可以重新翻出来阅读,今天就不再赘述了。

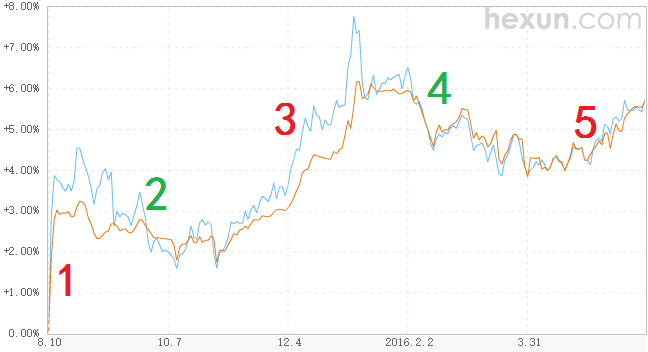

下面这张是自去年8月11日人民币汇率暴贬以来的走势图,其中黄色为在岸人民币,蓝色为离岸人民币:

我将人民币汇率走势分成五段:第1段是去年从8月11日、12日两天暴贬以及接下来几天的小幅贬值,第2段是从8月下旬升值到10月初,第3段是从10月初后贬值到12月底,第4段是从今年1月升值到3月底,第5段是从今年4月初贬值到现在的5月底。

细心的读者或许会发现这样的规律:第1段,即第一波人民币贬值结束后,上证指数从4000点跌到2850点,也就是所谓的股灾2.0。第3段,即第二波人民币贬值结束后,上证指数从3684跌到2638点,也就是所谓的股灾3.0。而第2段和第4段是人民币升值周期,这段时间的上证指数刚好是在震荡筑底。那么,现在人民币走的是第5段,也就是第三波的人民币贬值,这岂非意味着贬值结束后极有可能再出现新一轮的股灾?

请读者仔细思考一下,是不是存在这种可能性?

先说结论,事情并没有那么恐怖,且请读者放宽心。在过去的大半年里,虽然人民币贬值和股市下跌有高度的正相关性,但其中有一段却刚好是负相关的。在10月初到11月底的这两个月里,人民币走的是新一波贬值行情,但股市却出现了一波颇为像样的赚钱行情,上证指数反弹了20%,创业板指更是上涨近40%,这又该如何解释呢?

请大家再仔细看上图中的第1段、第3段和第5段,就会发现第一波和第二波人民币贬值时离岸和在岸的价差越拉越大,而现在这一波贬值时离岸和在岸贴合的非常紧。通常来说,当离岸和在岸的价差超过400个基点时,投机客利用价差套利就是有利可图的。换句话说,真正导致股灾2.0和股灾3.0的不是人民币贬值,而是人民币离岸和在岸价差扩大后,国际金融炒家的利用价差套利,从而引发股市资金失血。现在既然离岸和在岸贴合的如此之紧,所以理应不存在我们先前所述的人民币贬值后导致股灾4.0的问题。

那么接下来的问题就是,为什么前两波贬值时离岸和在岸的价差越拉越大,现在却贴合紧密呢?简单来讲,在岸人民币是国内的人民币价格,央行掌控力比较强;离岸人民币是海外的人民币价格,央行无法强力掌控,只能通过市场操作来影响。在央行看来,无论是升值贬值都应该保持相对平稳;而在金融炒家看来,惟有放大波动才能有利可图,因此前两波离岸和在岸价差拉大都是国际金融炒家下重手做空人民币的结果。请看下面这段《4月27日股市前瞻》里的文字:

不知道大家是否还有印象,自去年十二月底到今年春节前后,市场最热议的话题就是人民币贬值,包括接下来的股灾3.0,更是将人民币资产外流的氛围烘托到极致,做空中国的国际金融炒家蜂拥而上,叫嚣着人民币一定要贬破7。他们做空人民币不是没有道理的,因为中国仍然是发展中国家,要想维持社会稳定仍然必须保持相对较高的经济增长,而根据他们计量经济学的计算模型,人民币汇率确实是高估了,非贬值无法顺利完成6.5%的经济增长。简单来说,尽管中国各级金融主管领导一再强调人民币没有持续贬值的基础,但国际金融炒家仍然坚信做空人民币是有利可图的,因为中国要想保持国民经济持续稳定发展,就必须放任人民币贬值。

1月7日,中国人民银行在其旗下网站中国货币网发表评论员文章提到:“2016年1月4日,中国外汇交易中心公布了人民币汇率指数系列的最新数据。2015年12月31日,CFETS人民币汇率指数为100.94,较2014年末升值0.94%;参考BIS货币篮子和SDR货币篮子的人民币汇率指数分别为101.71和98.84,分别较2014年末升值1.71%和贬值1.16%。三个人民币汇率指数一贬两升,显示2015年人民币对一篮子货币总体保持了基本稳定……当前人民币汇率对一篮子货币有条件继续保持基本稳定。”

这意思再明白不过了,人民币相对美元虽然贬值幅度很大,但相对一篮子货币却还是小幅升值的,所以大家不能仅仅根据 美元/人民币 就断言人民币出现贬值。

国际金融炒家笑了,他们更加放心大胆地做空人民币了。在他们看来,中国政府这只不过是用一种掩耳盗铃的方式,来为自己在人民币贬值问题上认输找台阶下。看来,人民币破7应该是指日可待了。

下面这张是美元/人民币自去年九月份以来的走势图,其中蓝色为离岸,黄色为在岸:

从上图可以发现,人民币是在1月7日触及最高点(往上是贬值),其中离岸最高值为6.7504,在岸最高值为6.6430,接下来就开始了长达三个多月的轧空行情,令国际金融炒家损失惨重。怎么会这样?难道中国央行疯了吗?为了轧空国际金融炒家,连自己国内的经济都不要了吗?更令国际金融炒家想不通的是,在人民币持续升值的背景下,中国各项经济数据居然纷纷向好,这不是活见鬼了吗?

请再看下面这张图:

图中白线是美元/人民币的走势,其数值对应右边的坐标。图中蓝线是彭博社根据中国对外贸易模拟出来的人民币对一篮子货币的指数走势,其数值对应的是左边坐标。读者现在感觉出其中的道道来了吗?这些三流国际金融炒家原以为中国政府是在无法阻止人民币对美元贬值的情况下,才自己整出个号称没有贬值的人民币指数来遮羞。可万万没想到的却是,最近三个多月中国央行刚好反其道而行,一方面极力拉升人民币对美元汇率,从6.64一路升到6.44,从而打垮国际金融炒家;一方面却促使人民币相对主要贸易国货币贬值,人民币指数从101一直贬到97,从而刺激了国内经济、特别是出口数据的好转。庙堂之上居然还有人会这么耍流氓,姚尧心里真是温暖多了。

4月8日,李中堂在会见德国外长施泰因迈尔时表示:“从目前情况看,今年一季度中国经济指标出现较多向好变化,总体形势好于预期。但受世界经济低迷和市场波动等影响,上述向好趋势的基础并不牢固。不过,仍有信心有能力保持中国经济中高速增长,迈向中高端水平。”

我不知道国内的昏析师们是怎样评点李中堂这段话的,或许他们眼中看到的全部都是积极正面的信号。但在姚尧看来,这段话最关键的部分就在于“上述向好趋势的基础并不牢固”,这句话当真是用词精确、字字珠玑、鞭辟入里、发人深省,可惜却往往被昏析师们误以为仅是中堂的谦虚谨慎之言。说白了,一季度的经济数据好转并非需求面的根本改善,更不是供给侧改革的彻底成功,纯粹就是偷偷发动的汇率战而已,而这样的偷袭显然是不可持续的,基础牢固才会有鬼呢……

重读一个月前的这段文字,读者大概就能想明白了。正是因为我们在一季度通过让人民币对美元升值而对主要贸易国货币贬值的方式,使得中国经济成功渡过了货币战争和经济企稳这看似不可得兼的两难。现在,离岸和在岸人民币以紧密贴合的方式缓贬,意味着央行已经扭转前期对美元升值策略,但国际金融炒家由于前期做空人民币损失惨重,现在虽然看到人民币贬值也不敢再来贸然做空了。我想,在未来一段时间内人民币应该还是以贬值为主,目的就是通过汇率的方式刺激国内的经济成长。或许等到哪天市场逐渐认可中国有能力化解经济风险后,A股市场就会迎来大行情了。