7月26日股市前瞻

7月26日股市前瞻

今日上证指数上涨3.01点,收盘报3015.83点,成交量为1754亿元,如下图所示:

由于今天这根缩量小阴线并不具有趋势价值,是以我们仍然维持前期观点,即长线来看这里是底部区间,短线投资者可控制仓位,在上证指数突破3097点时加仓。

昨天好几位读者留言,说还是得等到姚尧微信文章的阅读数和赞赏数创下新低时才能见到最后的底部。长期关注姚尧的读者都记得,过去我们经常是以阅读数(后来才有赞赏数据)作为反向指标,每当阅读数降至冰点时,大约就是市场即将反弹之时。不过,现在这个指标恐怕是不太灵了。为什么这么说呢?我暂且卖个关子,还是先给读者讲故事。

前两天,我们提到英特尔的创始人戈登·摩尔发明了摩尔定律,即当价格不变时,集成电路上可容纳的元器件的数目,约每隔18-24个月便会增加一倍,性能也将提升一倍。后来,人们发现不光是在集成电路,在其他IT领域这个规律也同样适用,所以就把摩尔规律概括为,每隔18个月,IT产品的性能会提高一倍;或者说,同样性能的IT产品每隔18个月就下降一半。

正是由于摩尔定律的作用,IT产业在过去数十年间出现了突飞猛进的发展也就不足为奇了。但这里面又隐含着其它的问题,譬如说,如果每隔18个月产品性能就下降一半,那我为什么现在要买IT产品呢?我等18个月再买不行吗?如果大家都这样想,那IT产品怎么卖得掉呢?还有,如果每隔18个月产品性能就下降一半,几十年过去后IT产品的价格应该非常非常低廉,为什么我们现在还要花那么多钱买IT产品呢?这就牵涉到了IT产业的另一条定律:安迪-比尔定律。

安迪,指的是英特尔的CEO安迪·格鲁夫;比尔,指的是微软的创始人比尔·盖茨。我们之前讲到,整个PC产业的支柱就是微软和英特尔,称为WinTel体系。安迪-比尔定律的完整表述是:安迪创造什么,比尔就拿走什么(What Andy gives,Bill takes away)。的确,在过去三十多年的时间里,英特尔处理器的运算速度确实每隔18个月翻一番,可是微软操作系统和应用软件的功能越来越庞大繁杂,运行速度也越来越慢,使得硬件性能虽然提升数十倍、乃至数百倍,但软件体验上却仍相差不大。以我自己来说,现在用Windows 10并不觉得比十五年前用Windows XP快太多,虽然硬件上的各项性能已经高出当年许多倍了。我一直觉得,其实用XP就很好的,自Vista以降包括Win7、Win8、Win10对我来说意义都不太大。如果用我现在的硬件运行XP,那速度应该是相当的快吧?用户是这么想,但IT企业却不能这么想(所以千万不要相信“客户是上帝”这种骗人的话)。如果用户都满足于XP,那么不仅微软赚不到钱,整条PC产业链上大大小小的企业就都要赔钱了。2005年上半年,就因为Vista迟迟不能推出,导致整个PC产业链上的几乎所有公司股票都出现了大幅下跌。直到2005年底Vista在千呼万唤中上市,这才首先提升了微软的业绩和股价,然后提升了英特尔的股价,而后又提升了戴尔和惠普的股价,以及其它硬盘、内存等厂商的股价也随之上涨。理由很简单,Vista在性能上比XP高出20%,但它的CPU使用却要翻一番,内存使用几乎要翻两倍。除非购买新机,否则根本无法运行Vista。为此,很多用户依然选择沿用XP,但微软及其它软件公司随即减少对XP的支持,逼着用户非要购置新机不可。

因此,只要微软的操作系统能够保持吸引力,能够逼着用户购置新机,那这条PC产业链就还能玩得下去。如果微软做不到这点,那PC产业链就玩到头了,譬如现在就是这个局面。在PC产业链之后兴起的是智能手机产业链,在这条产业链里,安迪-比尔定律依然适用,只不过英特尔已经改成了ARM,微软已经改成了Android。只要苹果和安卓的性能提升有办法激发用户购置新机的热情,那么手机产业链还能玩得下去,否则的话很快就将步PC的后尘。

由此我们可以看到,IT产业虽说是高科技,但周期性还是很明显的。不过,有一家公司却可以跳脱周期的束缚,它就是IBM。

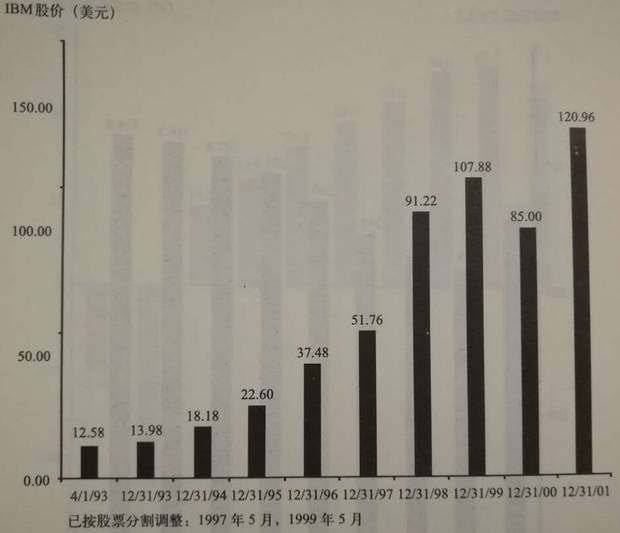

由于在始于1980年代的信息革命中迟钝落伍,蓝色巨人IBM逐步走到了崩溃的边缘。幸运的是,他们在1993年迎来了伟大的郭士纳,帮助IBM凤凰涅槃,股价在不到十年间股价翻了十倍,如下图所示:

在《谁说大象不能跳舞?》一书中,郭士纳回顾了自己如何将IBM改天换地的光辉岁月。

(虽然再三解释过荐书意义不大,但还是有读者表示想知道姚尧都读过哪些书。我想就这样吧,以后写文章碰到所引用的相关书目时就把图书封面贴上来,有兴趣的读者自己去读。)

郭士纳接手IBM后,首先是节流,即帮助IBM财务止血,他卖掉了豪华的大楼,裁撤了冗余的部门,终止了没有前途的项目,削减了偏重于理论而没有效益的研究,要求研究必须和开发结合起来,甚至发展到后来要求IBM所有研究院必须从产品项目中挣到一定的工资。这些节流的举措,对于帮助IBM财务止血是有用的,可是如何开源呢?郭士纳重新制定了IBM的战略,那就是打造IT服务业的航空母舰,因此他重构了IMB的组织架构,将原先作为销售部门一个下属单位的服务部门独立出来发展。当服务部门隶属于销售部门时,服务人员只能说IBM的产品这样好、那样好。可是一旦服务部门独立出来,那么服务人员就可以真正站在客户的角度,为客户提供最佳的解决方案。必要的时候,服务人员会建议客户使用竞争对手如惠普、微软或者Sun公司的产品而不是IBM自家生产的产品。1992年的时候,服务在IBM只是价值74亿美元的业务部门,到2001年,其价值就上升到300亿美元,而员工人数也大约占到IBM总人数的一半左右。可以说,郭士纳和IBM的成功,就是向服务转型的成功。

2002年,郭士纳离开了IBM,但他对IBM的再造已经成型,继任者只需要沿着他所指明的发现前进即可。郭士纳带领IBM向服务业转型的战略使除了他在任的十年获得巨大成功外,还使得IBM在2008年金融海啸中表现异常靓丽。

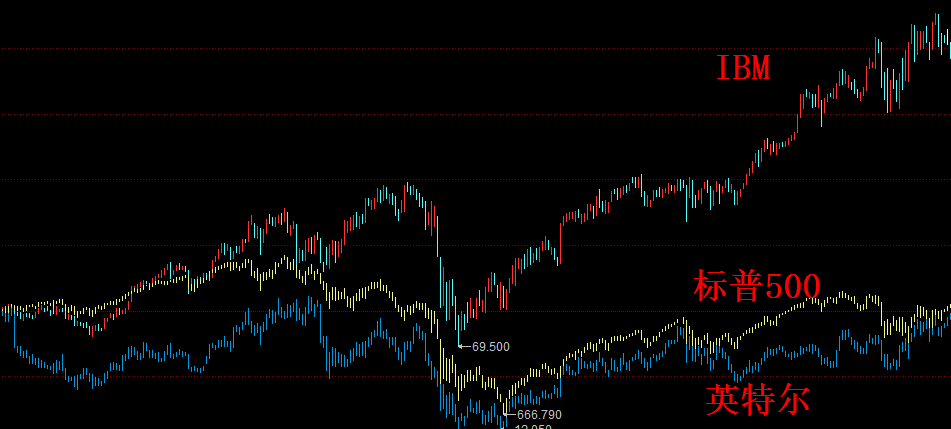

请看下面这张自2006年初至2011年底的周线图,其中最上面的是IBM的股价走势,中间黄色是标普500指数的走势,下面蓝色是英特尔的走势:

可以看到在2006-2007年的那波大牛市中,IBM的涨幅大于标普500,标普500大于英特尔。金融海啸爆发后,IBM股价虽然也跟着下跌,但它最低跌到2006年初的位置就止住了,标普500和英特尔则大幅低于2006年初的股价。在之后的反弹中,IBM的股价更是大幅领先于标普500和英特尔,为什么会这样呢?

就因为IBM是服务公司!当金融危机爆发后,企业会削减对IT设备的采购,但只要公司一天不破产关门,就一天不可能不使用服务。所以,金融海啸爆发后,英特尔等以销售设备或软件为主的IT公司收入大幅减少,而IBM几乎没有受到任何影响!

现在回到开篇提的那个问题,为什么姚尧公众号文章的阅读数作为反向指标不准了呢?因为现在已经有相当多读者不是冲着炒股来的,对吗?以前行情低迷的时候,姚尧觉得如果每天只说一句“现在是底部,坚持持股”好像也太扫读者的兴了,枉费读者每晚等到那么辛苦,于是就想方设法东拉西扯一些别的东西。就在这不知不觉中,姚尧貌似也完成了转型,股评不但不是唯一,甚至对许多读者来说已经是不那么重要的了。如果是在去年,读者向朋友推荐姚尧时会说:“这个人写股市挺准的。”现在有些读者再向朋友推荐姚尧时,恐怕就会说:“就算你不炒股,看他别的部分也能学到不少东西。”所以某种程度上说,姚尧的公众号阅读数正在逐渐摆脱股市涨跌的影响。上证指数在3100点下方盘整了半年多,相当多股市投资人的耐心已经消磨殆尽。现在还坚持每天读姚尧文章的人,如果是炒股的,则无论行情好坏也会读。如果不炒股的,更是无论行情好坏也会读。那你又焉能根据阅读数的多少来预测行情呢?