交易亏损的数理根源

交易亏损的数理根源

期货交易存在亏损甚至暴仓风险,了解亏损的数理根源,投资者在交易时或许能够更加清醒与理性。

根源一:操作短板的乘数效应制约交易成功率

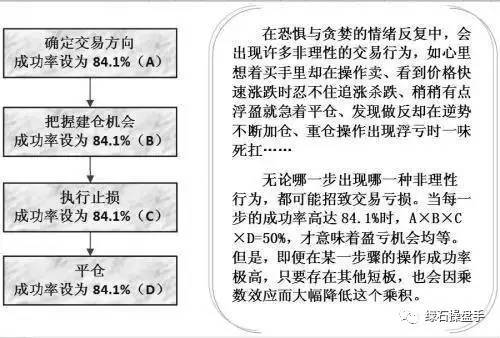

常规情况下,期货交易有四个必须的步骤,分别为确定交易方向、把握建仓机会、执行止损(若有反向波动)及平仓。任何一步走错,都可能导致交易亏损。期货交易者在一定时限内的成功率应为每一步成功率的乘积。假设每次交易的赢亏额度均相当,当四个步骤的成功率均达到84.1%时,交易成功率才勉强站在盈亏平衡线上。

事实上,没有操作短板的人太少了。投资者有100%的把握准确预测行情吗?每一次预测总会有相应的操作吗?建仓后设定的止损总是恰到好处与执行有力吗?操作中总会出现这样那样的差错,短板乘数效应会导致大多数期货交易者成功率居于50%之下,亏损也就顺理成章了。

据说人在盈利的时候,要比亏钱时心跳得快些,而且会不断滋生获利出局的冲动,亏钱的时候则是不自觉地寻找继续死扛的理由。如果投资者符合这种情况,上述盈亏相当的假设在现实中就几乎不成立了,钱的概率远比盈利的概率更高。

根源二:数字本身存在易亏难盈的缺陷

在假设期货交易者每一次交易的盈亏比例及机会均等的前提下,若先盈10%再亏10%仍亏1%;若先亏10%再盈10%仍亏1%。

显然,在盈亏比例及机会均等的前提下,期货交易者仍然要亏,而且期货市场并非真正意义上的零和交易,还会产生一定的交易费用,其结果盈减亏增,会在一定程度上扩大亏损的比例,使得易亏难盈的程度进一步加深。

根源三:杠杆交易机制使大幅盈亏常态化

期货市场实施10%左右的保证金制度,意味着如果资金账户有100万元,最多可以做总价约1000万元的交易,相当于把风险放大了10倍。若满仓操作,价格每涨跌5%,盈亏幅度就有50%。

基于“数字本身存在易减难增的缺陷”,如果先盈50%再亏50%则仍亏25%;反之如果先亏50%再盈50%仍亏25%。杠杆交易机制下的盈亏幅度如此之大,这意味着即便投资者99次都在盈,第100次的亏损都有可能让其倒下。

由于有强行平仓制度做保障,当交易账户出现浮亏使保证金不足时,如果未按时限要求补足,一旦被强行平仓,投资者可交易的合约张数就减少。在此情况下,即便市场价格再度向持仓方向波动同等幅度,也远远抵平不了亏损额。

因此,当期货交易者重仓操作时,巨额盈亏也就成了常态,而且更容易出现大幅亏损的后果。